随着房地产市场的持续繁荣,越来越多的人选择通过银行申请房贷购买房屋,在办理房贷过程中,许多借款人对于银行是否提供发票这一问题存在疑惑,本文旨在解析房贷银行是否给予发票的问题,以便借款人更好地了解自己的权益。

房贷与银行发票概述

在一般情况下,银行为借款人提供房贷服务时,会按照一定的业务流程操作,借款人向银行申请房贷,经过审批后,银行将贷款发放至指定账户,在这个过程中,银行是否给予发票,取决于具体的业务实践和相关法规。

银行房贷发票情况分析

1、贷款发放凭证

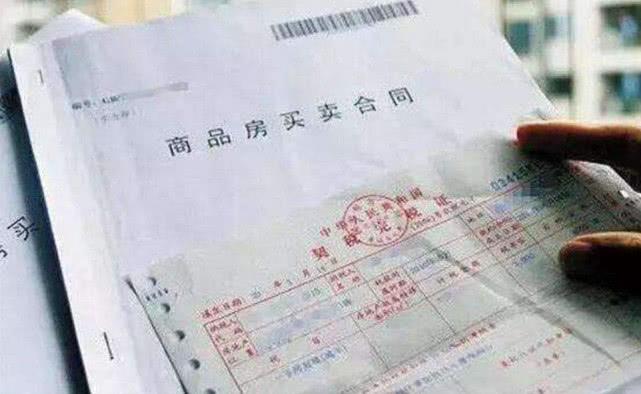

在办理房贷时,银行通常会给借款人提供一个贷款发放凭证,如贷款合同、放款通知书等,这些文件作为贷款发放的依据,可以证明借款人已经成功获得银行贷款,这些凭证并非传统意义上的发票。

2、税务发票

对于税务发票,通常指的是购买商品或接受服务后,商家或服务提供商提供的证明交易发生的凭证,在房贷过程中,银行可能不会在贷款发放时提供税务发票,但借款人可以向银行索要相关交易凭证,以便日后进行财务记录。

不同地区和银行的实践

1、银行政策差异

不同银行在处理房贷发票问题上的政策可能存在差异,部分银行可能会提供贷款发放通知书或其他形式的交易凭证,以满足借款人的需求。

2、地区性规定

在某些地区,可能存在相关法规要求银行在提供房贷服务时提供发票,借款人可以了解当地法规,以确定自己的权益。

借款人权益保障

1、询问银行

借款人在办理房贷过程中,可以向银行咨询关于发票的问题,了解银行的具体政策和实践,以便更好地维护自己的权益。

2、保留交易凭证

即使没有发票,借款人也应妥善保管贷款合同、放款通知书等交易凭证,这些文件在日后财务核对、税务申报等方面具有重要意义。

3、了解法规与政策

借款人应关注相关法规和政策,以确保自己的权益不受侵害,如遇到银行不按规定提供发票或其他交易凭证的情况,可以通过合法途径维护自己的权益。

特殊情况下的发票问题

在特殊情况下,如房贷提前还款、贷款逾期等情况,银行是否提供发票可能会受到影响,借款人在这些情况下应提前了解银行政策,以便做好相关准备。

房贷银行是否给予发票取决于具体业务实践和相关法规,借款人在办理房贷过程中应主动向银行咨询关于发票的问题,并妥善保管相关交易凭证,关注相关法规和政策,以确保自己的权益不受侵害。

1、借款人应提前了解银行的房贷政策,包括是否提供发票等问题。

2、在办理房贷时,主动向银行索要贷款发放凭证和其他交易凭证。

3、保留好相关凭证和文件,以便日后进行财务核对和纳税申报。

4、如遇到银行不按规定提供发票或其他交易凭证的情况,可以通过合法途径维护自己的权益。

5、借款人应关注相关法规和政策变化,以便及时调整自己的财务策略。

本文旨在解析房贷银行是否给予发票的问题,随着金融市场的不断发展,银行在房贷服务方面的政策可能会发生变化,借款人需要保持关注,以便更好地了解自己的权益,本文提出的建议有助于借款人在办理房贷过程中更好地维护自己的权益。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...